合并报表过程中,您是否也遇到过“四大困惑”——又称“四大雷区”?

1.复杂静态股权关系的合并算法处理。 2.股权动态增减下的合并报表处理。

3.各类内部交易数据的采集和抵销。 4.异构核算系统上的自动数据采集。

◆ 合并报表软件/解决方案简介

本方案主要解决企业集团按不同会计准则定期编制法定合并报表、内部管理合并的问题——

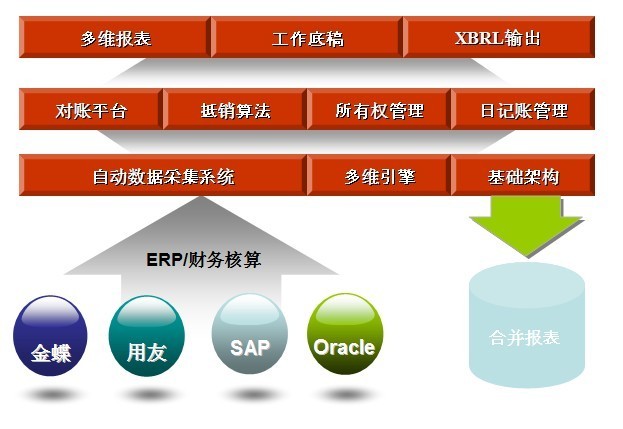

1.集团成员企业和其他关联企业的单户财务报表和内部交易数据的采集,数据质量的校验

2.内部交易数据的对账、单户报表的差错、会计政策调整和准则差异调整

3.外币报表折算,汇总和抵销合并计算,报表数据和合并工作底稿的查询、分析和报告

4.支持报表数据提交、审核和上报的工作流程管理

5.支持集团按股权关系结构完成权益法转换、不同合并方法的定义和合并计算规则的配置。

华润集团(实施效果)、吉利控股集团(实施效果)、国家开发投资公司(实施效果)、联想控股,

他们选择了景华天创合并报表IT解决方案。

点击视频,体验合并报表软件产品 点击视频,体验合并报表软件产品

◆ BIVISION的观点

1. 系统应支持集团从异构、同构、混合布署的财务核算系统中采集数据,以解决财务数据整合问题;

2. 首要考虑项目实施团队在不同准则下合并报表的理论、准则和实务能力;对于具有复杂股权结构的集团,更要考虑实施团队是否掌握了各类复杂股权关系下的合并报表算法的能力;

3. 财务核算系统准备升级为大集中方式的客户,应该先引入合并报表的实施。在设计集团会计科目设置时能够满足合并报表及其附表的会计分类要求;如果集中财务核算系统忽略会计报告中附注报表所需要的会计分类要求,要么造成两个系统不能自然衔接,要么导致不能实现自动合并;

4. 合并报表系统不可以解决所有的管理报表问题,也不应解决过于明细的数据报告问题;

5. 可以通过BIVISION定制开发的“联查”技术,在合并报表系统中联查到明细的财务数据,如内部交易的记账凭证数据;

6. 集团按法定股权关系的预算数合并报表,可由合并报表系统在获取单户预算数据和预计内部交易数据后计算完成;

7. 与商业智能软件整合应用,实现对合并报表数据更为丰富的图表展现及报告输出。

◆ 合并报表软件的技术特点

1. 多维数据存储,可做科目级的合并;

2. 科目与报表的存储相分离,更能适应管理层对报表的不断变化要求;

3. 与计划预算系统有相同的多维数据交换文件格式,支持多级合并报表的提交审批工作流程;

4. 在BIVISION的技术支持下,系统能支持对集团内不同股权关系类型的转换设置和存储;

5. 支持同一控制下的合并、非同一控制下的合并、国际准则下的比例合并;

6. 能实现分部报告所需的分摊规则,实现内部交易双方的对账与差异处理;

7. 按实施开发中预制的汇率转换规则做外币报表的币种转换;

8. 支持对合并过程数据处理痕迹的追踪,通过与Excel的集成实现财务报告中图表的输出。

◆ BIVISION自主增值性开发

1. 开发了符合会计师和审计师习惯的合并工作底稿的查询和输出,内部交易的明细对账;

2. 能与国内外主流ERP厂商的会计核算系统集成的数据适配器,支持集团财务整合预置了全面的合并算法,可快速实施。

◆ 网友问答

安徽合肥网友提问:您好,元数据映射科目自动映射只能映射部分科目,其他的和右边的科目不对应怎么应射?本地科目和我们单位启用科目不一致怎么修改?

答:1.您所提出的问题在母子公司之间是属常见现象,只要涉及合并报表,就会涉及到本问题。2.只要本地科目和贵单位科目建立固定的映射关系,您提出的第二个问题就解决了一半。3.本地科目合并到贵单位科目时(如果贵单位是母公司),需要在财务系统中安装数据采集平台系统,然后此问题就迎刃而解了。

山东滨州网友提问:我想问一下,母公司对子公司投资3080万,怎样在合并报表上体现?

答:合并之后,这笔投资被抵消了。

江苏盐城网友提问:咨询合并会计报表时,如总的报表注册资金是2000万元,子公司报表汇总后注册资金是3000万元,多的注册资金1000万元如何处理?

答:您的问题有些许模糊,正常理解的话,此问题解决办法为“应该列为少数股东权益”。

北京市网友提问:请问您,关于上市公司的母公司与子公司的财务报表的合并报表工作你们能做吗?

答:请放心,这是我们的强项。华润集团1700家子公司的合并项目都是我们团队完成的。

天津市网友提问:合并日报表,下月也要作报表,他的商誉是不是不变,下月子公司资本公积变化了商誉变化吗?

答:1.因为有商誉测试的问题,所以“合并日报表,下月也要作报表”的情况下,商誉是要变化的。2.“下月子公司资本公积变化吗”?这个问题的答案是不一定。例如,要看子公司是否接收捐赠,如果接收捐赠,母公司不能确认商誉,商誉则不变。 |