|

2012年7月20日,景华天创公司携手首席财务官杂志,在上海隆重举办“2012中国CFO年会”,来自国内各地超过150名大型集团企业CFO、财务总监等莅临现场,分享管理经验,交流管理智慧。

景华天创公司总经理、首席专家丘创先生发表主题演讲,就当前形势下企业财务管理的创新思路进行了阐释,以下为丘创先生演讲文字整理内容——

超越流程优化的财务精益管理

上世纪五六十年代,日本丰田公司以“精益生产”(Lean Production)的管理模式登上世界管理舞台,这种“以需求拉动生产过程, 减少和杜绝不增加价值的活动或者浪费, 合理设计产品价值构成,满足客户价值的同时创造股东价值”的管理模式征服了管理界,推动了管理理论和实践的巨大进步。

财务精益管理

精益生产理论被提出后,逐步延伸至企业各项管理业务,由最初的具体业务管理方法,上升为战略管理理念——以最小的资源(时间、人财物)的投入,创造尽可能多的价值,敏捷响应市场变化,为客户及时提供满足其需求的新产品和服务——这被称作“精益管理”。

以此类推,将精益思维运用于财务管理和会计管理活动,当属财务精益管理的创新实践,主要内容包括:帮助企业的产、供、销、研发等部门,以客户价值为导向和股东价值为依据,精准、高效地计划、计量、执行和考核企业在研发、采购、生产和营销等方面的资源消耗,最大限度地降低浪费、节约成本等。

不过,当前很多企业正在做的财务精益管理是战略实施层面的精益管理,典型的包括财务共享服务中心、网上报销、集中财务核算、集中项目成本核算、资金管理及其系统的应用等。这些工作更多的是解决财务和会计流程的优化,岗位责任的科学划分问题。

按照企业战略管理的“三部曲”,应该是先由战略分析到战略选择,最后进行战略实施的过程。战略实施是企业价值实现和增长的阶段。一旦企业战略选择错误,效率越高倒下得越快。因此,财务精益管理要在战略分析和选择层面进行更高级管理阶段的应用。

财务精益管理的四个层次

资本运营决策即基于企业长期财务预测模型的,企业投融资可行性评价、单一投资、企业和集团整体的价值评估,属于战略财务的范畴,主要服务于战略分析和战略选择阶段,也就是价值发现阶段。

因此可以说,资本运营决策是财务精益管理在战略分析和选择等更高级管理阶段的应用,是基于对市场客户的现实和未来长期的需求的预测之上,对企业研发、采购、生产、销售、投资、融资活动长期资源投入和消耗的事前预测、计划和事前控制,并与主流的企业价值和股东价值评价模型相结合,提供不同战略情境假设下企业各项长期决策所影响的最终企业和股东价值的判断。

我认为,全面的财务精益管理,应该覆盖战略管理和经营管理过程,并且支持企业的各项管理活动。从企业管理过程看,全面财务精益管理包含“四个层次”:首先是科学分工,财务和会计管理流程的优化;其次是目标管理和绩效管理过程;再次是资本运营和战略财务决策阶段;最后是支持企业创新实践。财务和会计管理流程的优化是财务精益管理的基础工作,而支持企业创新实践是财务精益管理的最高境界。

为什么会增加第四个层次“支持企业创新实践”呢?首先来看一个案例:一家生产移动通信产品的跨国公司,曾执手机市场之“牛耳”多年。我们完全有理由相信,在财务精益管理的前三个层次中,无论在财会管理流程优化,还是绩效管理体系,甚或资本运营和战略财务决策等三个层次的制度和系统方面,这家公司定当有完善的制度和系统支持。然而,其近年在与苹果公司的竞争中节节败退。原因何在?

苹果公司创始人乔布斯曾说过这么一句话:任何垄断在创新面前都脆弱得不堪一击。乔布斯以其卓越的商业实践充分证明了他的论点。这里引出日本一家从事家用电子消费品制造的跨国公司的故事。当年苹果推ipod及下载应用的时候,这家日本公司并非没有人察觉,但在当时的公司体制下,甚至没有人敢提交一份报告说公司需要生产一个类似ipod的产品,因为分管的上级领导是Walkman随身听的发明人。或许正是这种貌似严格其实官僚而无效率的制度,掣肘了企业的创新。因此,规模型企业希望实现进一步发展时,必须解决企业创新机制的问题。

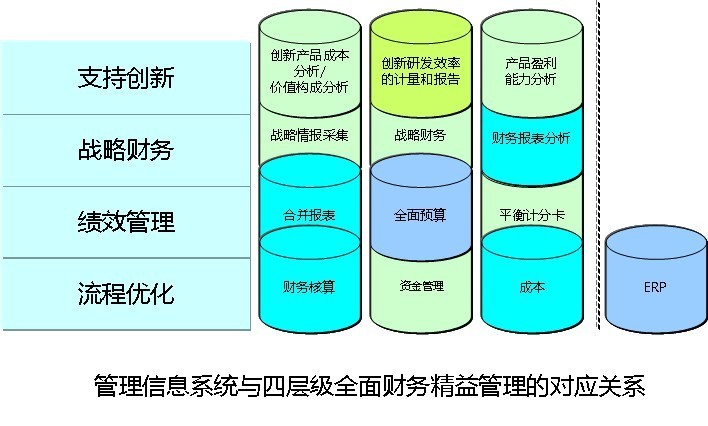

要使企业实现科学的、信息充分的、全过程的战略管理,企业需要一套成熟的管理信息系统。今天,管理信息系统无论从技术上、还是应用上已经可以满足流程优化、绩效管理、战略财务等三个层面的需求,而从技术角度讲,支持创新层面的需求也无问题,然而要如何构造有效的应用模型是值得大家研讨的为问题。财务精益管理及其对应的系统关系见下图:

由上图可见,财务核算、资金管理、成本以及ERP体系,主要作用在于完成管理流程的优化;而合并报表,全面预算和平衡计分卡,则属于提升绩效管理水平方面的系统内容;战略财务重点在于不同战略情境下的长期财务预测、投融资方案的分析和评价、股东和企业价值的估计,用于支撑战略分析和选择的决策;产品的盈利能力分析,以及创新研发效率、创新成本的分析和报告以及拟研发产品价值构成的分析,则是企业支持创新的制度化、系统化的建设内容。

支持创新的制度体系,首先要站在目标客户的立场,对拟研发的产品的价值构成要素以及相应的成本进行分析。我们可以设想一种情景:针对下一步拟研发的产品,财务部门提前与产品设计部门,生产部门,市场和销售部门充分交流后,对产品未来的价值构成要素及其对应的成本进行了系统分析和财务盈利可能性和风险的判断,并帮助企业提出合理的执行方案。

支持创新的制度体系,还需要有准确的创新研发效率的计量和报告。研发效率的计量和报告,不仅有利于创新部门人员的绩效考核,而且又能帮助企业精确掌握所研发的每一个产品的研发资源的投入,为不断地优化研发的流程和提高研发资源投入产出比提供夯实的信息基础。

支持创新的制度体系,也需要精确的产品盈利能力分析。对多产品的企业,产品盈利能力的精确计算,可以帮助企业辨别其在市场上最具竞争力和最具盈利能力的在售产品或计划生产和销售的产品,优化企业的产品决策。

|